Tem-se falado muito sobre um potencial aumento da inflação à medida que os países levantam restrições pandêmicas e buscam retomar a actividade económica normal. Nos últimos meses, os preços dos EUA subiram mais de 5% em relação ao ano anterior. No Reino Unido, o crescimento dos preços tem sido mais lento e foi ainda ligeiramente abaixo das expectativas para Julho,mas é provável que acelere novamente.

Esta situação se assemelha muito ao que aconteceu após a Segunda Guerra Mundial. Então, como agora, os governos foram confrontados com consumidores ansiosos por gastar e a indústria ainda não está pronta para atender à demanda dos consumidores. Considerando que em 2021 as empresas e suas cadeias de suprimentos estão lutando para atender à demanda imprevisível em meio às restrições do COVID, em 1945 os produtores precisaram de tempo para retornar aos negócios como de costume após anos de fabricação para a guerra.

Com a inflação se aproximando, os funcionários tiveram a coragem de impor controles ousados ao crédito ao consumidor para conter a demanda. Isso pode parecer impensável no clima de hoje, mas há boas razões para fazer isso de novo.

O que aconteceu depois da guerra

Os EUA e o Reino Unido introduziram controles durante a guerra, tanto para reduzir a demanda inflacionária, alimentada pelo crédito, quanto para redirecionar recursos financeiros para a defesa nacional. O presidente dos EUA Franklin Roosevelt resumiu a política em 1942:

O Federal Reserve introduziu restrições aos credores. Para a compra de aluguel, que comumente financiava carros e eletrodomésticos, os consumidores eram obrigados a pagar 33% do preço antecipadamente e pagar o resto ao longo de 12 meses. O governo também restringiu as contas de crédito no varejo, exigindo que elas fossem pagas em 90 dias.

O Reino Unido introduziu controles semelhantes,limitando o crédito para a compra de mercadorias que exigiam importações de metais estrangeiros caros. Isso encolheu o crédito de compra-aluguel para 10% do seu total pré-guerra.

Após a guerra, os EUA e o Reino Unido mantiveram esses controles para conter a demanda por mercadorias em um momento em que permaneceram em oferta limitada. Os controles também foram sobre moderar os picos e cochos do ciclo de negócios. As autoridades acreditavam que o crédito ao consumidor havia impulsionado o crescimento e a inflação durante as retomadas anteriores, mas aprofundaram a queda quando os consumidores pararam de gastar seus ganhos e não conseguiram ou não conseguiram emprestar. Acreditava-se que isso prolongava a grande depressão.

As décadas seguintes

Os EUA levantaram seus controles primeiro. O governo tinha lutado para impor as regras durante a guerra e, posteriormente, enfrentou uma reação comercial contra o poder do governo, incluindo objeções aos controles de crédito. Como um grupo de banqueiros explicou ao Congresso em 1947: "A regulação do crédito ao consumidor pela autoridade federal é desnecessária, ineficaz, anti-americana, antissocial, inconsistente e impraticável".

Os controles dos EUA expiraram em 1949, foram brevemente revividos para a guerra da Coreia em 1950-53, mas extintos posteriormente. No entanto, os controles permaneceram parte do debate político. Já em 1980, o Presidente Jimmy Carter reimpuseu-os brevemente para combater a inflação.

Os controles permaneceram mais consistentemente em vigor no Reino Unido, onde a luta contra a inflação se misturou com os esforços para defender a libra. Além de manter as restrições de compra de aluguel, o governo mais tarde limitou o valor que os cidadãos poderiam gastar em cartões de crédito no exterior. Havia também um malfadado "espartilho de crédito", que exigia que os bancos fizessem depósitos especiais no Banco da Inglaterra contra novos empréstimos na década de 1970. Os governos conservadores e trabalhistas continuaram experimentando controles de crédito até 1982.

No continente, osgovernos do pós-guerra favoreceram uma gestão econômica mais direta, mas isso poderia levar a políticas semelhantes. Na França, por exemplo, o Conselho Nacional de Crédito impôs controles ao consumidor em 1948 e manteve-os até 1979, ocasionalmente exigindo pagamentos de até 50%.

Em todos esses países, os controles de crédito restringiram o endividamento dos consumidores e ajudaram a controlar a inflação durante a década de 1940 e além. Eles também garantiram que o crescimento dos salários, em vez de empréstimos ao consumidor, impulsionaria a prosperidade do pós-guerra.

A era moderna

No início da década de 1980, a mania da desregulamentação varreu esses controles à medida que o novo liberalismo econômico adotado por Ronald Reagan e Margaret Thatcher tomou o centro das atenções. Os controles de crédito foram vistos como indesejáveis intervenções estatais, e sem dúvida permanecem tabu hoje.

Além da ideologia, os governos estarão relutantes em considerar controles quando estiverem desesperados por um boom de gastos dos consumidores. Como no pós-guerra, muitos consumidores estão sentados em grandes reservas de dinheiro de economizar muito mais do que o habitual durante a pandemia.

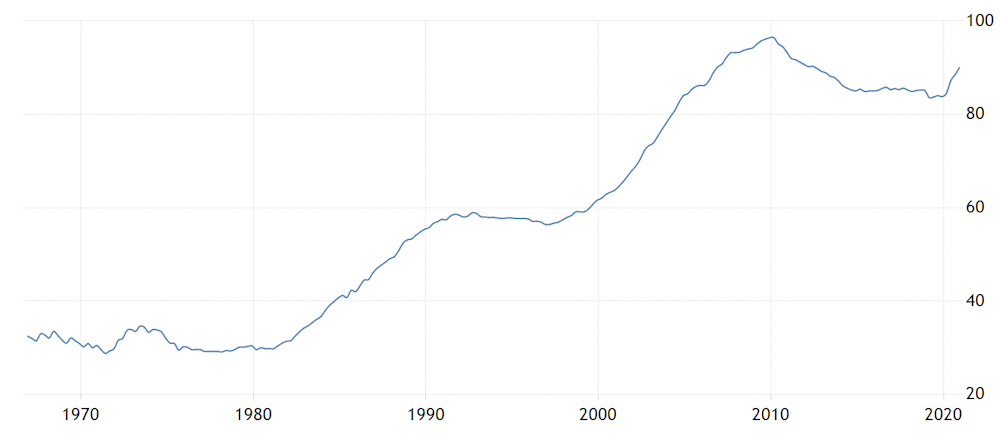

Embora tenham reduzido os gastos com crédito no início da pandemia, pagando saldos em vez de incorrer em novos, os gastos com crédito aceleraram desde então. O endividamento dos consumidores tem sido o motor do crescimento econômico nos últimos anos e será visto como vital para alcançar uma recuperação da pior desaceleração da memória viva.

Dívida do consumidor como % do PIB

No entanto, os argumentos de longo prazo a favor dos controles suportam a nova audiência. O crédito impulsiona o crescimento, mas também a instabilidade na forma de booms e bustos, e desigualdade, porque os consumidores gastam em vez de economizar - tornando mais difícil para as pessoas construir riqueza. E enquanto o crédito aumenta o poder de compra das pessoas, quando os suprimentos são reduzidos, também causa inflação.

A pandemia, como a guerra, oferece um momento único para reconsiderar nossa economia dependente da dívida. Os trabalhadores, capacitados pela atual escassez de mão-de-obra, exigem salários mais altos. Os salários, não os débitos, são a base adequada do poder aquisitivo do consumidor.

Os governos podem ter mais facilidade em implementar e supervisionar controles de crédito na era digital. Os controles também podem ser úteis para abordar novas metas, incluindo o combate às mudanças climáticas, limitando o crédito por produtos intensivos em carbono (e geralmente restringindo os impulsos mais desperdiçados do capitalismo de consumo).

Finalmente, muitos dos mais pobres na sociedade usam empréstimos excessivos para sobreviver. Os governos encontraram maneiras de proteger os mais vulneráveis nas profundezas da pandemia. Eles poderiam continuar a fazê-lo, em vez de depender de crédito privado exploratório.

À medida que os consumidores dos EUA aumentavam os empréstimos após o término dos controles em meados da década de 1950, o economista John Kenneth Galbraith perguntou:"O cobrador de contas ou o advogado de falências podem ser a figura central da boa sociedade?" Deveríamos fazer essa pergunta de novo.

https://theconversation.com/

Sean H Vanatta, Universidade de Glasgow