A enorme diminuição do peso da dívida no PIB em 2022 e 2023 não evita que, nas previsões do OE para 2023, a despesa com juros aumente 1,2 mil milhões de euros (isto é, mais 24% do que em 2022).

Em Setembro, o Governo apresentou um pacote de medidas para mitigar o impacto da inflação: As Famílias Primeiro. Desse programa constavam uma série de medidas de apoio ao rendimento das famílias. As medidas de apoio às empresas fazem parte do Acordo de Médio Prazo para os Rendimentos, Salários e Competitividade e constam da proposta de Orçamento do Estado para 2023. Mas a marca do OE para 2023 é a continuação do caminho de redução da dívida e podia ter como mote: a dívida primeiro.

Os efeitos negativos das elevadas taxas de inflação dominam o espaço público. As famílias vêem o poder de compra a diminuir. As empresas têm facturas energéticas muito elevadas. Para conter as pressões inflacionistas os bancos centrais aumentam as taxas de juro e os efeitos já se fazem sentir nas prestações mensais das famílias e das empresas. Todos concordam que a inflação é um flagelo e que tem de ser combatida.

Mas nem tudo é mau na inflação. De facto, a inflação é umas das formas mais eficazes de reduzir o endividamento. Com inflação, o Estado ou as empresas têm um maior valor nominal de receitas para pagar um valor fixo de dívida. Mas como não há almoços grátis, a redução do endividamento é feita à custa dos credores, que vêem o valor real dos seus créditos diminuir. A inflação tem, assim, o efeito de redistribuir riqueza dos credores para os devedores. Num mundo com níveis de dívida recorde, a inflação pode ser também uma bênção para os grandes devedores. Uma bênção que o Governo português tem sabido aproveitar.

O crescimento do PIB real reduz também o peso da dívida. As elevadas taxas de crescimento em 2021, 5,5%, e em 2022, 6,7%, estão também a dar um forte contributo para a redução do peso da dívida no PIB.

Em 2022, de acordo com as previsões da proposta do OE para 2023, a dívida pública vai diminuir para 115% do PIB, um valor inferior ao registado em 2019, antes da pandemia (117%). Para 2023, o OE prevê uma redução adicional da dívida pública para 111% do PIB. Assim, entre 2020 e 2023, a dívida pública terá diminuído de 135% para 111% do PIB.

Para percebermos a importância deste resultado para a economia portuguesa é importante recuarmos aos anos da crise financeira internacional (2008/2009) e da crise das dívidas soberanas (2010/2014).

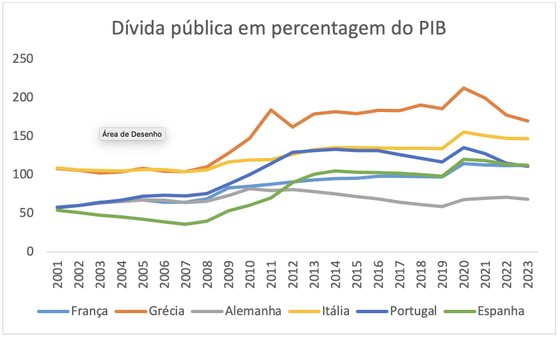

Em 2007, a dívida pública portuguesa correspondia a 73% do PIB, a quarta mais elevada da área do euro (atrás da Grécia, da Itália e da Bélgica). Em 2010, a dívida pública ultrapassou os 100% do PIB. Nessa altura, depois da Grécia e a Irlanda terem recorrido à assistência financeira da troika, adivinhava-se que Portugal seria o próximo. Em Abril de 2011, o primeiro-ministro José Sócrates, com as finanças públicas em ruptura, pediu assistência financeira à Comissão Europeia e ao Fundo Monetário Internacional. Em 2011, Portugal tinha já a terceira dívida pública, em percentagem do PIB, mais elevada da Área do Euro, posição que manteve até 2022 – ver Figura.

Durante os anos da troika, entre 2011 e 2014, o peso da despesa com juros era superior a 8 mil milhões de euros, um valor que correspondia a cerca de 5% do PIB. Este era, aproximadamente, o valor que o Estado gastava em educação. Um fardo brutal. A redução do défice orçamental realizada durante os anos do Plano de Assistência Económica e Financeira, o início da recuperação económica em 2013, a descida das taxas de juro em resultado da mudança de política do banco central europeu e a recuperação da confiança junto dos investidores internacionais permitiu reduzir a despesa em juros de forma muito significativa a partir de 2015. Entre 2015 e 2021, a despesa com juros diminuiu de 8,2 mil milhões de euros (4,6% do PIB) para 5,2 mil milhões de euros (2,4% do PIB). Na proposta de OE, o Governo prevê para 2022 uma redução da despesa com juros, devendo atingir aproximadamente 5 mil milhões de euros (2,1% do PIB).

Ou seja, em 2022 o Estado gastará menos cerca de 3 mil milhões de euros com juros da dívida pública do que gastou em 2015. A redução da despesa com juros deu um contributo fundamental para as ‘contas certas’ de António Costa. Mas esse ciclo acabou. O Governo percebeu e, com os juros a aumentar e a economia a desacelerar, não quer estar no radar dos investidores.

Assim, para 2023, com a taxa de crescimento do PIB a cair de 6,7% em 2022 para 1,3% em 2023, o Governo pretende prosseguir com o processo de consolidação orçamental e reduzir o défice orçamental de 1,9% para 0,9%. A dívida pública deverá cair para 111% do PIB, o valor mais baixo desde 2010. Se as projecções do FMI se confirmarem, em 2023, Portugal deverá cair para a 5ª posição no ranking dos países mais endividados da área do euro, a seguir à Grécia (170% do PIB), à Itália (147%), à França (113%) e à Espanha (112%) – ver Figura.

A enorme diminuição do peso da dívida no PIB em 2022 e 2023 não evita que, nas previsões do OE para 2023, a despesa com juros aumente 1,2 mil milhões de euros (isto é, mais 24% do que em 2022). Este primeiro impacto é suficiente para mostrar que, neste novo ciclo, as despesas com os juros da dívida voltam a ser uma forte restrição à capacidade de execução orçamental do Governo.

Não é relevante saber se António Costa prossegue com a redução do peso da dívida pública porque aprendeu com os erros do governo de José Sócrates. Não é relevante saber se o faz porque os eleitores se tornaram mais exigentes com o rigor das contas públicas. Também não é relevante se António Costa prossegue a redução do peso da dívida por pura gestão do ciclo eleitoral. Nos primeiros anos da maioria absoluta, poderá estar a procurar ganhar espaço orçamental para poder ter políticas mais expansionistas nos últimos anos do mandato. O que é fundamental é que prossiga com a redução da dívida pública, porque, no actual contexto de aumento das taxas de juro e de grande volatilidade, a dívida pública é o maior risco para a economia e para a sociedade portuguesa. Fernando Alexandre

Sem comentários:

Enviar um comentário