Uma análise às contas consolidadas do Grupo Montepio

José António Moreira

O Observatório de Economia e Gestão de Fraude (OBEGEF) promove neste espaço semanal uma reflexão sobre as temáticas da fraude, da corrupção, da economia não-registada, da ética, da integridade e da transparência, contribuindo deste modo para a formação de uma opinião pública mais esclarecida e mais participativa.

Cerca de três meses depois, volto, neste espaço de opinião, a tomar como objecto de análise a Montepio Geral Associação Mutualista (MGAM). Justifica-se este revisita pela preocupação pessoal, enquanto cidadão, com a respectiva situação económica e financeira e pelo facto de, entretanto, terem sido disponibilizadas as suas contas consolidadas.

A análise das contas individuais da MGAM mostrou uma evolução muito problemática, em que o registo de impostos diferidos activos veio criar a ilusão (temporária) de uma saúde económica e financeira que a associação não possui. Nessa altura ficou-me a dúvida sobre se o grupo, no seu conjunto, apresentaria evolução mais propícia, por via de um melhor desempenho das restantes empresas a ele pertencentes. Infelizmente, para os associados em particular, para o país como um todo, não foi isso que constatei.

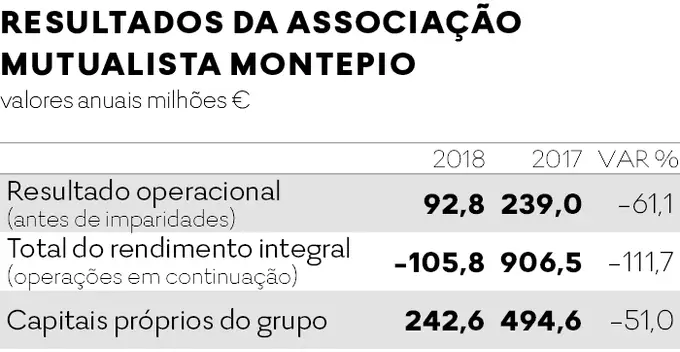

Num contexto macroeconómico relativamente favorável, o ano de 2018 mostra uma quebra acentuada da actividade do grupo, com reflexo nos resultados obtidos e na deterioração da situação financeira, espelhada esta na redução dos capitais próprios.

A tabela seguinte sintetiza a evolução com base em três indicadores:

Se esta evolução económica e financeira é, por si só, suficientemente preocupante, a leitura do relatório permite recolher alguns indícios tão ou mais preocupantes, de que destaco:

1. A menção à venda de uma “carteira de crédito em mora” pelo banco do Grupo, que originou uma menos-valia de alguns milhões de euros, deixa antever que o volume de imparidades registado na instituição possa não reflectir, integralmente, os riscos de incobrabilidade subjacentes aos activos;

2. O parecer de revisão de contas do auditor KPMG, onde ênfases sobre o pressuposto da continuidade do Grupo e a recuperabilidade dos activos por impostos diferidos – dois aspectos fulcrais – remetem o utilizador da informação para projeções económicas e financeiras efectuadas pela administração do Grupo. Sonega o auditor a sua opinião sobre a razoabilidade de tais projeções, e com isso sobre a efectiva situação da instituição. Tendo presente que as projeções mostram sempre o que se pretende, bastando escolher pressupostos que sustentem o resultado desejado, trata-se de uma situação clara de alijamento de responsabilidades por parte do auditor, que se afigura dever ser lida pelos utilizadores da informação como um “sinal de perigo”;

3. O recurso a medidas contabilísticas potencialmente questionáveis – revalorização de imóveis, lucros de uma participada de repatriamento mais do que duvidoso, etc. – , com o intuito de mostrar resultado líquido positivo de 542 mil €.

Em suma, as contas consolidadas corroboram o que se havia constatado na análise das individuais, contribuindo para a sustentação das preocupações por estas suscitadas. Não fora o volumoso registo de activos por impostos diferidos na MGAM no ano de 2017 e a situação económica e financeira da Associação, do grupo como um todo, já teria feito soar as campainhas de alarme no regulador e no ministério da tutela. Portanto, se outras responsabilidades não lhe vierem a ser assacadas, espera-se que a administração da MGAM seja responsabilizada por ter “escondido” a gravidade da situação, de forma criativa, com isso protelando a tomada de medidas que pudessem atempadamente contribuir para debelar a situação.

As contas foram aprovadas por uma maioria de 95,6% de “uma massa associativa representativa dos cerca de 600 mil associados” (sic). Se essa massa foi da dimensão da que aprovou as contas individuais em Março, ascendeu a cerca de 500 associados, menos de 1% do total!

Esta reduzida afluência à reunião ilustra um completo desinteresse dos associados pelos destinos da Associação, e desleixo relativamente à segurança dos fundos que colocaram à respectiva guarda. Se a esta reduzida presença se juntar o voto de braço no ar no decurso da reunião; que parte substancial dos presentes seria composta por funcionários da mesma (dificilmente arriscando um voto de recusa das contas) e que a generalidade dos presentes não se sentiria minimamente confortável a discutir a tecnicidade do relatório em análise, estavam reunidas as condições, à partida, para tão generosa e positiva votação.

Num tal contexto, a administração instalada consegue, sem esforço, no decurso de cada mandato, controlar a organização, com poucas centenas de votos. Consegue, inclusive, torná-la responsável por sanções pecuniárias da responsabilidade, pessoal, dos seus dirigentes. Tudo de forma democrática.

Infelizmente, tal situação não é específica da MGAM. Verifica-se em muitas outras organizações congéneres. Por isso, sugere-se que o poder político, enquanto espera – aparentemente alheio à grave situação da instituição – que o processo em curso de avaliação da idoneidade da administração produza efeitos e venha a ser a luz que brilha ao fundo do túnel, estude forma de impor nos estatutos deste tipo de organizações a inclusão de uma cláusula limitadora do número de mandatos dos órgãos dirigentes. Acredito que seria uma ajuda preciosa para se terem organizações mais saudáveis, em todos os aspectos.

Sem comentários:

Enviar um comentário